作为一家专业的高品质半导体硅材料制造商,中晶科技应收账款和存货“双高”,产品结构较为单一,营业收入有所下降等一系列问题仍需引起关注。

2020年6月29日,浙江中晶科技股份有限公司(以下简称“中晶科技”)公开发行股票招股说明书,申报在中小板上市。拟发行2494.70万股,占发行后总股本25.01%,由海通证券保荐。

中晶科技是一家专业的高品质半导体硅材料制造商,其主要产品定位于分立器件和集成电路用半导体硅材料市场,为国家高新技术企业,在半导体硅材料制造领域拥有多项核心技术和专利。

值得注意的是,中晶科技应收账款和存货“双高”,产品结构较为单一,营业收入有所下降等一系列问题仍需引起关注。针对上述问题,发现网已向中晶科技公开邮箱发送采访函请求释疑,然而截至发稿,中晶科技并未给出合理解释。

资产变现能力或不足

据招股书数据显示,2017年-2019年,中晶科技的存货金额分别为6236.74万元、6859.87万元和7052.63万元,数额较大,占当期流动资产的比例分别为17.77%、16.42%和16.10%。

图片来源:同花顺iFinD (单位:万元)

随着存货规模的增加,中晶科技的资金周转率也同时下降。2017年-2019年,中晶科技的存货周转率分别为2.52次、2.19次和1.70次,而同期同行业可比上市公司的存货周转率分别为4.37次、4.94次和4.99次,中晶科技始终低于行业平均值。

图片来源:招股书

对此中晶科技在招股书中解释称,主要是由于公司主营业务仍处于较快增长阶段,为能及时满足下游客户采购需求,公司存货的备货量有所增加,报告期内期末存货余额有所增长。其次公司的主要产品、经营模式和业务规模也与其它可比上市公司存在较大差异。

此外,中晶科技的应收账款额同样较高。其应收账款分别为6990.80万元、8347.08万元和7810.30万元,占当期流动资产的比例分别为19.92%、19.98%和17.83%。同期中晶科技的应收账款周转率分别为3.39次、3.31次和2.77次,回款周期逐步拉长,应收账款回款越来越慢。而同行业可比上市公司的应收账款周转率分别为5.51次、5.22次和4.77次,中晶科技依旧低于行业平均值。

图片来源:招股书

中晶科技在招股书中坦言,2018年随着公司销售规模的扩大和客户数量的增多,应收账款规模逐步增加,导致应收账款周转率有所下降;2019年受终端消费市场需求下滑的影响,部分下游客户资金回笼较慢,资金压力加大,因此回款速度有所减慢。

有业内专业人士分析后称,中晶科技或存在库存商品滞销的情况导致存货规模不断增长,再加之应收账款数额同样较高,资产变现能力不足,可能会对中晶科技的资金周转造成不利影响。未来一旦出现资金链断裂等状况,将会给中晶科技带来严重的财务风险。

产品结构单一,营业收入有所下降

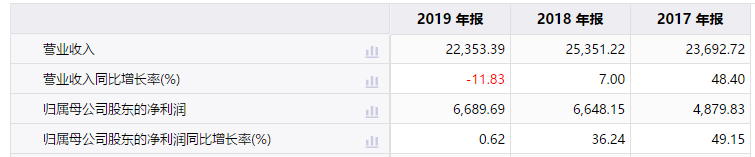

据招股书数据显示,2017年-2019年,中晶科技的营业收入分别为2.37亿元、2.54亿元和2.24亿元,同比增长率分别为48.40%、7.00%和-11.83%,营业收入增长速度放缓且2019营业收入有所下滑。同期归母净利润分别为4879.83万元、6648.15万元和6689.69万元,同比增长率分别为49.15%、36.24%和0.62%,增长速度显著放缓。

图片来源:同花顺iFinD (单位:万元)

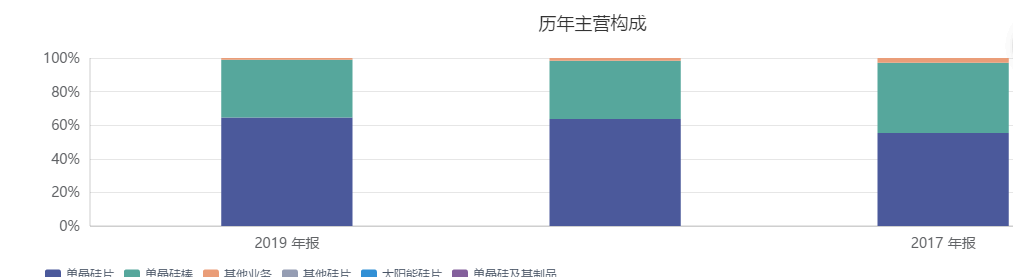

此外,中晶科技的营业收入主要来自单晶硅片和单晶硅棒这两个产品,产品结构较为单一。2017年-2019年,单晶硅片和单晶硅棒的收入合计分别为2.30亿元、2.50亿元和2.21亿元,分别占当期营业收入的97.10%、98.34%和98.92%。

图片来源:同花顺iFinD

图片来源:招股书

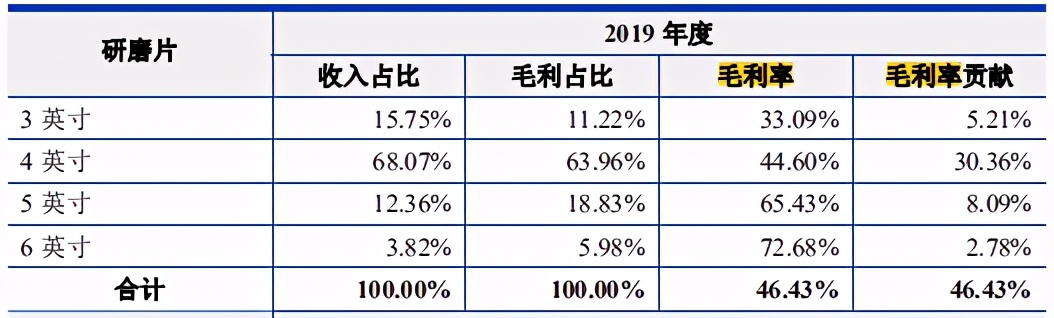

值得注意的是,中晶科技的单晶硅片产品以研磨片为主,另外包括抛光片、化腐片和切片等,报告期内研磨片的销售收入占单晶硅片收入的86.58%、91.01%和84.00%。中晶科技生产的研磨片有3-6英寸四个尺寸,其中主要为3英寸和4英寸,两类产品合计占研磨片销售收入的比例分别为95.29%、90.11%和83.82%。

而实际上,研磨片的直径越大,对生产加工工艺的要求就越高,产品毛利率就越高,2019年中晶科技生产的3-6英寸研磨片的毛利率分别为33.09%、44.60%、65.43%和72.68%。有专业人士表示,中晶科技的产品主要集中在3英寸和4英寸,而毛利率较高的大尺寸研磨片产量较少,这一生产现状暴露了中晶科技在高端单晶硅片生产领域的能力可能较为不足。

图片来源:招股书

上述专业人士同样分析后表示,中晶科技受技术能力限制,因此盈利能力的增长受到较大的局限。并且产品结构较为单一,在科技技术日益发达更新较快的时代背景下,一旦其主营产品遭到淘汰风险,将会对中晶科技的营业收入造成重大不利影响。