12‘¬21»’Θ§Φ”ΩΤΥΦ-B(1167.HK)’ΐ ΫΒ«¬ΦΗέΫΜΥυΓΘ Ή»’ΗΏΩΣ14.14%Θ§±®15.98Ηέ‘ΣΘ§≈Χ«Α≥…ΫΜΕν4.14“ΎΗέ‘ΣΓΘΗυΨί¥Υ«ΑΙΪΩΣ–≈œΔά¥Ω¥Θ§Φ”ΩΤΥΦΜώΒΟ≥§Εν»œΙΚ299.59±ΕΘ§ΖΔ––ΦέΕ®ΈΣ14.00Ηέ‘ΣΘ§ΟΩ ÷300Ι…Θ§ΟΩ ÷ΫπΕν4200Ηέ‘ΣΘ§“Μ ÷÷–«©¬ 15%ΓΘ

ΨίΜ‘ΝΔ÷Λ»· ΐΨίΘ§Φ”ΩΤΥΦΑΒ≈ΧΕΈΉνΗΏ¥σ’«≥§Ιΐ30%Θ§ ’±®16.7Ηέ‘ΣΘ§ΫœΖΔ––Φέ14Ηέ‘Σ’«19.286%Θ§‘ΎΫϋΤΎ…œ –ΒΡBάύΙΪΥΨ÷–Φ”ΩΤΥΦΒΡ’«Ζυ“≤Υψ «ΟϊΝ–«ΑΟ©ΓΘΡ«Ο¥Θ§ « ≤Ο¥÷ß≥≈Φ”ΩΤΥΦ»γ¥Υ≈ΘΤχΡΊΘΩ

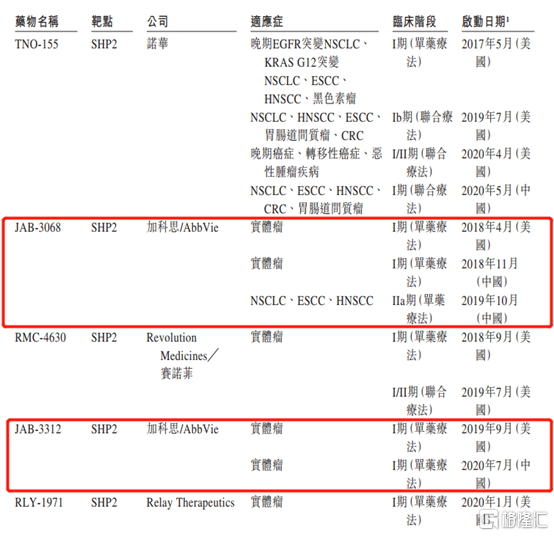

…νΗϊSHP2“÷÷ΤΦΝΘ§Φ”ΩΤΥΦΝλ≈ή»Ϊ«ρ

ΓΑΙΞΩΥ≤ΜΩ…≥…“©Α–ΒψΓ± «Φ”ΩΤΥΦΉνΙψΈΣΝς¥ΪΒΡ±ξ«©Θ§ΙΪΥΨ≤ζΤΖΙήœΏάοΝΫΗω≤ζΤΖΘ®JAB-3068ΦΑJAB-3312Θ©ΨυΈΣ±δΙΙSHP2“÷÷ΤΦΝΘ§≤Δ«““―Ψ≠±μœ÷≥ω”≈–ψΒΡ“©Έο–‘ΡήΓΘΨΆ“―≈ϊ¬ΕΒΡ ΐΨίά¥Ω¥Θ§Φ”ΩΤΥΦΒΡJAB-3312ΝΌ¥≤”Ο“©ΦΝΝΩ‘Ύ4-8ΚΝΩΥΘ§‘ΦΈΣRevolution MedicinesΒΡ10%ΓΘ

ΆΦ±μ“ΜΘΚΦ”ΩΤΥΦ≤ζΤΖΙήœΏ

ΐΨίά¥‘¥ΘΚ’–Ι… ιΘ§Ηώ¬ΓΜψ’ϊάμ

―–ΖΔΫχΕ»…œΘ§JAB-3068 «ΙζΡΎΝΌ¥≤Έ®“ΜΫχ»κIIaΤΎΒΡΙΪΥΨΘ§’κΕ‘»ΐ÷÷ ΒΧεΝωΘ§”Ύ÷–ΙζΒΡΝΌ¥≤ΫχΕ»ΉνΩλΓΘ»Ϊ«ρά¥Ω¥Θ§Φ”ΩΤΥΦΒΡJAB-3068 «ΒΎΕΰΗωΜώΒΟΟάΙζFDA IND≈ζΉΦΫχ»κΝΌ¥≤ΩΣΖΔΒΡSHP2“÷÷ΤΦΝΚρ―Γ“©ΈοΘ§JAB-3068ΦΑJAB-3312ΕΦ“―ΜώΒΟΟάΙζFDA”Ο”Ύ ≥ΒάΑ©÷ΈΝΤΒΡΙ¬Ευ“©»œΕ®Θ§ΚΆΤδΥϊ»ΐΦ“SHP2“÷÷ΤΦΝ‘Ύ―–ΙΪΥΨœύ±»ΚΝ≤Μ―Ζ…ΪΘ§«“JAB-3312ΨΏ”–ΗϋΚΟΒΡΧΊ–‘Θ§ΡΩ«Α Ι”ΟΒΡΝΌ¥≤ΦΝΝΩΉνΒΆΓΘ≤Δ«“Θ§Φ”ΩΤΥΦ”Β”–2Ηω≤ζΤΖΘ§Η≤Η«÷ΎΕύ ΒΧεΝω ”Π÷ΔΘ§¥” ΐΝΩ…œά¥Ω¥“≤«Ω”ΎΤδΥϊ»ΐΦ“Ε‘ ÷ΓΘ

ΆΦ±μΕΰΘΚΦ”ΩΤΥΦΦΑΨΚΤΖ―–ΖΔΫχΕ»Ε‘±»

ΐΨίά¥‘¥ΘΚ’–Ι… ιΘ§Ηώ¬ΓΜψ’ϊάμ

¥ΥΆβΘ§SHP2“÷÷ΤΦΝΒΡ“Μ¥σ«±ΝΠ‘Ύ”Ύ”κKRAS“÷÷ΤΦΝΑ–ΒψΝΣ”ΟΘ§Φ”ΩΤΥΦ―Γ‘ώΗϋΉ®ΉΔ”ΎΗΟΝλ”ρΒΡ…ν»κΧΫΥςΘ§Ά§ ±ΩΣΖΔΝΥKRAS“÷÷ΤΦΝJAB-21000Θ§JAB-21000“―±μœ÷≥ωΫή≥ωΒΡPKΧΊ–‘ΚΆΝΦΚΟΒΡΡΆ ή–‘Θ§≤Δ«“”κΑ≤ΫχΦΑMirati’ΐ‘ΎΝΌ¥≤ΩΣΖΔ÷–ΒΡKRAS G12C“÷÷ΤΦΝΘ®Μυ”Ύ“―ΙΪ≤ΦΒΡΖ÷Ή”ΫαΙΙΡΎ≤ΩΚœ≥…Θ©œύ±»ΨΏ±Η”≈–ψΒΡΦΝΝΩΧΊ–‘«±ΝΠΓΘ

Φ”ΩΤΥΦ“≤ «»Ϊ«ρΈ®“ΜΆ§ ±”Β”–SHP2ΚΆKRASΝΫΩν“÷÷ΤΦΝΒΡΙΪΥΨΘ§’β―υΒΡΙήœΏΉιΚœΡή¥σ¥σΧαΗΏΝΌ¥≤–߬ ΓΘ”Ο2019ΡξΒΡ ΐΨίΙάΥψΘ§»Ϊ«ρ”–120Άρ÷ΉΝωΜΦ’Ώ ”Ο”ΎSHP2“÷÷ΤΦΝΒΞ“©Θ§”κKRAS“÷÷ΤΦΝΦΑPD-(L)1“©ΈοΝΣ”ΟΘ§‘ρΡήΗ≤Η«Ηϋ≈”¥σΒΡΜΦ’Ώ»ΚΧεΓΘ

ΝμΆβΘ§Φ”ΩΤΥΦΒΡ¥¥–¬BET“÷÷ΤΦΝJAB-826‘Ύ÷–ΟάΨυΜώΒΟΝΥ”Ο”Ύ÷ΈΝΤ ΒΧεΝωΒΡIND ≈ζΉΦΘ§≤Δ“―”Ύ2020Ρξ11‘¬‘ΎΟάΙζΆξ≥…ΝΥ Ήάΐ≤Γ»Υ»κΉιΘ§ΦΤΜ°”Ύ2021Ρξ…œΑκΡξ‘Ύ÷–Ιζ’–ΡΦIΤΎ ‘―ιΒΡ ΉΈΜΜΦ’ΏΓΘ

Κσ–χJAB-21000Θ®KRAS G12C“÷÷ΤΦΝΘ©ΓΔJAB-2000Θ®Aurora AΦΛΟΗ“÷÷ΤΦΝΘ©ΓΔJAB-BX100Θ®CD73ΩΙΧεΘ©ΚΆJAB-6000Θ®FGFR4“÷÷ΤΦΝΘ©“≤ΫΪ‘Ύ÷–ΙζΚΆΟάΙζ¬Ϋ–χΧαΫΜIND…ξ«κΓΘΙΪΥΨ«Ω¥σΒΡ¥¥–¬―–ΖΔΡήΝΠΘ§ΫΪ ΙΒΟ≤ζΤΖ≤ΜΕœΩ…≥÷–χΒΊΖθΜ·

¥¥–¬ΡήΝΠΨωΕ®”≈ ΤΒΊΈΜΘ§…Χ“ΒΜ·«ΑΨΑΈόœό

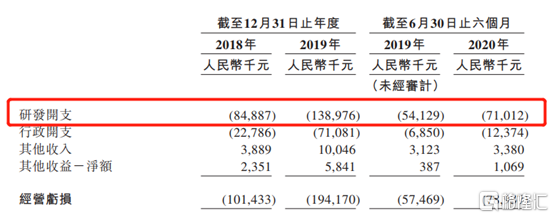

Τδ ΒΘ§Φ”ΩΤΥΦΒΡ≈ΘΤχ¥”ΚήΕύ≤ύΟφΕΦΩ…“‘Ζ¥”≥≥ωά¥Θ§ΙΪΥΨ÷¥––Ε≠ ¬ΓΔ Ήœ·÷¥––ΙΌΦφΕ≠ ¬≥ΛΆθ”Γœι≤© Ω‘Ύ÷Τ“©––“””–≥§Ιΐ20ΡξΒΡΨ≠―ιΘ§ «’ψΫ≠±¥¥ο“©“Β”–œόΙΪΥΨ¥¥ Φ»Υ÷°“ΜΘ§‘χΒΘ»Έ“°¬≥¥σ―ßKoleske Β―ι “≤© ΩΚσ―–ΨΩ‘±Θ§Ή®ΉΔ”ΎΖ÷Ή”…ζΈοΦΑ…ζΈοΜ·―ßΝλ”ρ―–ΨΩΕύΡξΓΘ”…––“Β’ς’ΫΕύΡξΒΡΉ …ν¥σά–ΉιΫ®ΒΡ―–ΖΔΆ≈Ε”Θ§±Ί»ΜΉ‘¥χΙβΜΖΓΘ

¥ΥΆβΘ§Φ”ΩΤΥΦ”κΑ§≤°Έ§ΒΡΚœΉςΨΆ“≤≥δΖ÷Χεœ÷Φ”ΩΤΥΦ¥¥–¬―–ΖΔΡήΝΠΒΡ«Ω ΤΘ§ΗΟΚœΉςΩ…“‘ΦρΒΞΟη ωΈΣΓΑΈ“―–ΖΔΘ§Ρψ≥ω«°Γ±ΡΘ ΫΓΘ

ΗυΨίΚΆΑ§≤°Έ§ΒΡ–≠“ιΘ§Φ”ΩΤΥΦΫΪœρΑ§≤°Έ§ ’»Γ≤ΜΩ…ΆΥΜΊΒΡ ΉΗΕΩν4500ΆρΟά‘ΣΘ§ΦΑΗΏ¥ο8.1“ΎΟά‘ΣΒΡάο≥Χ±°ΗΕΩνΘ§“‘ΦΑ ΐ“ΎΟά‘ΣΒΡ―–ΖΔ±®œζΩνΓΘ≤ζΤΖ…œ –œζ έΚσΘ§Α§≤°Έ§ΜΙΫΪ÷ßΗΕΥυ”–SHP2≤ζΤΖΡξΕ»œζ έΨΜΕνΉήΕνΘ®≤ΜΑϋά®»ΈΚΈ÷–Ιζ≤ζΤΖ”ΎœύΙΊΒΊ«χΒΡœζ έΨΜΕνΘ©ΒΡΖ÷ΦΕΧα≥…Ζ―Θ§ΫπΕν‘ΦΈΣœζ έΕνΒΡ10%-15%ΓΘ

’β“βΈΕΉ≈Θ§“©Έο…œ –Κσ“ΜΡξ»τΡή¬τ≥ω100“ΎΟά‘ΣΘ§Φ”ΩΤΥΦΡή ’ΒΫΒΡΧΊ–μ Ι”ΟΖ―ΫΪΗΏ¥ο10“ΎΟά‘Σ÷Ν15“ΎΟά‘ΣΘ§≤Δ«“Θ§’β≤ΩΖ÷ΧΊ–μ Ι”ΟΖ― «¥Ωάϊ»σΘ§≤Μ”Ο≥–ΒΘ»ΈΚΈ…ζ≤ζΚΆœζ έΆΤΙψΖ―”ΟΓΘΩ…≤Έ’’ΒΡ ΐΨί «Θ§ΙζΡΎ“Μ–©Ζ¬÷Τ“©Τσ“ΒΒΡœζ έ≥…±ΨΘ§‘ΎΉή”Σ ’ΒΡ±»άΐΩ…¥ο30%-50%ΓΘ

¥”Α§≤°Έ§”Ο”Ύ÷ΈΝΤ―Σ“ΚΝωΒΡBTK“÷÷ΤΦΝ“Ν≤ΦΧφΡαά¥Ω¥Θ§Τδ2019Ρξ»Ϊ«ρœζ έΕν≥§Ιΐ80“ΎΟά‘ΣΘ§ΕχSHP2“÷÷ΤΦΝ”Ο”Ύ÷ΈΝΤ ΒΧεΝωΘ§―Σ“ΚΝωΚΆ ΒΧεΝω‘Ύ÷ΉΝω÷–ΒΡ’Φ±»Ζ÷±πΈΣ10%ΚΆ90%Θ§“ρ¥ΥSHP2“÷÷ΤΦΝΒΡ…Χ“ΒΜΊ±®¥σΗ≈¬ ΜαΗΏ”ΎBTK“÷÷ΤΦΝΘ§JAB-3068ΚΆJAB-3312ΒΡ…Χ“ΒΜ·«ΑΨΑΫΪΖ«≥ΘΩ…ΙέΓΘ

Βœ÷ΙφΕ®ΒΡΩΣΖΔΓΔ…Χ“ΒΜ·ΦΑœζ έάο≥Χ±°ΚσΘ§Α§≤°Έ§œρΦ”ΩΤΥΦ÷ßΗΕΉνΕύ8.1“ΎΟά‘ΣΒΡάο≥Χ±°ΗΕΩν÷–Θ§Αϋά® Βœ÷ΙφΕ®ΒΡΩΣΖΔάο≥Χ±°Κσ÷ßΗΕΒΡΉνΕύ3.1“ΎΟά‘ΣΓΔ Βœ÷ Ή¥Έ…Χ“Βœζ έΚσ÷ßΗΕΒΡΉνΕύ1.5“ΎΟά‘ΣΦΑ”Ύ Βœ÷…Χ“Βœζ έΡΩ±ξΚσ÷ßΗΕΒΡΉνΕύ3.50“ΎΟά‘ΣΓΘ

ΨίΙάΥψΘ§ΡΩ«ΑΑ§≤°Έ§‘ΛΦΤ÷ßΗΕΦ”ΩΤΥΦ―–ΖΔΨ≠Ζ―Ω…ΡήΗΏ¥ο1ΒΫ2“ΎΟά‘ΣΘ§ΙΪΥΨ2018ΓΔ2019ΡξΉή―–ΖΔΩΣ÷ß≤≈2.24“Ύ»ΥΟώ±“ΓΘΕχ«“Θ§Φ”ΩΤΥΦΆυΚσΒΡΟΩΗωΫΉΕΈΕΦ”–άο≥Χ±°ΗΕΩν≥÷–χ÷ßΗΕΘ§ΡήΙΜΈΣΦ”ΩΤΥΦ¥χά¥«ΩΨΔΒΡœ÷ΫπΝςΓΘΙΪΥΨΙΐΆυΈε¬÷»ΎΉ Ι≤ΡΦΦ·ΒΡΉ ‘Φ7“Ύ»ΥΟώ±“Ή ΫπΘ§ΒΟ“φ”ΎΙΪΥΨ≥§«ΩΒΡ―–ΖΔ–ß¬ Θ§¥σ≤ΩΖ÷ΜΙ‘Ύ’Υ…œ≈ΩΉ≈ΓΘ

ΆΦ±μ»ΐΘΚΦ”ΩΤΥΦ―–ΖΔΖ―”Ο

ΐΨίά¥‘¥ΘΚ’–Ι… ιΘ§Ηώ¬ΓΜψ’ϊάμ

ΉήΒΡά¥Ω¥Θ§Φ”ΩΤΥΦΒΡ’ϊΗωΚœΉςΡΘ ΫΨΆœύΒ±”ΎΑ§≤°Έ§Μ®«°Θ§Φ”ΩΤΥΦ―–ΖΔΘ§≤ζΤΖ―–ΖΔ≥…ΙΠ…œ –œζ έΚσΘ§Φ”ΩΤΥΦΜΙ”–œζ έΖ÷≥…ΒΡ¥Ωάϊ»σΩ…“‘ΡΟΓΘ”…¥ΥΩ…ΦϊΘ§Α§≤°Έ§Ε‘Φ”ΩΤΥΦ«ΩΚΖΒΡ―–ΖΔΡήΝΠΒΡ–≈»ΈΘ§“‘ΦΑΦ”ΩΤΥΦ‘Ύ’β÷÷≈ΘΤχΒΡΚœΉςΡΘ Ϋ÷–ΒΡΒΊΈΜΓΘ

ΨίΙΪΩΣ ΐΨίΘ§Φ”ΩΤΥΦΒΡ8.1“ΎΟά‘Σάο≥Χ±°ΗΕΩν‘ΎΥυ”–ΨΚ’υΕ‘ ÷ΒΡΚœΉς÷–ΉνΗΏΘ§¥ρΤΤΝΥ–ΓΖ÷Ή”¥¥–¬“©÷–ΙζΙΪΥΨΒΡΉ®άϊ Ύ»®Φ«¬ΦΓΘ≤Δ«“Θ§Υυ”–SHP2“÷÷ΤΦΝ―–ΖΔΙΪΥΨ÷–Θ§÷Μ”–Φ”ΩΤΥΦ”Β”–Άξ’ϊΒΡ±ΨΆΝ…Χ“ΒΜ·»®“φΘ§RelayΚΆRevolutionΕΦ–η“ΣΚΆ¥σ–Ά“©ΤσΤΫΧ·≥…±Ψ”κάϊ»σΓΘ»τ «Φ”ΩΤΥΦΒΡ’β÷÷ΚœΉςΡΘ ΫΡή‘Ύ“‘ΚσΒΡ≤ζΤΖ÷–ΒΟΒΫ―”–χΘ§Ρ«Ο¥Φ”ΩΤΥΦΒΡ«ΑΨΑΫΪ≤ΜΩ…œόΝΩΓΘ

ΆΦ±μΥΡΘΚΦ”ΩΤΥΦ”κΑ§≤°Έ§–≠“ιΕ‘±»ΨΚ’υΕ‘ ÷

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ ΝœΘ§Ηώ¬ΓΜψ’ϊάμ

–ΓΫα

”≈÷ ΒΡΤσ“ΒΉήΡήΜ·≤ΜΩ…ΡήΈΣΩ…ΡήΓΘΦ”ΩΤΥΦΆξ≥…ΝΥΕ‘ΓΑ≤ΜΩ…≥…“©Γ±Α–ΒψSHP2ΒΡ≈ Β«Θ§“≤≈ …œΝΥ÷–Ιζ–ΓΖ÷Ή”¥¥–¬“©Τσ“Βάο≥Χ±°ΗΕΩνΉήΕνΒΡΉνΗΏΖεΘ§’β“Μ«–ΕΦΜυ”ΎΦ”ΩΤΥΦ«Ω¥σΒΡ¥¥–¬―–ΖΔΡήΝΠΓΘΈ¥ά¥Θ§ΨΏ”–”≈–ψ–ßΡήΒΡ≤ζΤΖ“‘ΦΑ”–‘ΕΦϊΒΡΙήœΏ≤ΦΨ÷ΨωΕ®ΝΥΦ”ΩΤΥΦΒΡ≈ Β«÷°¬Ζ≤ΜΜαΨΆ¥Υ÷Ι≤ΫΓΘΦ”ΩΤΥΦΡή¥οΒΫ ≤Ο¥―υΒΡΗΏΕ»Θ§–η“Σ ±Φδά¥ΗχΆΕΉ ’Ώ¥πΑΗΓΘ