2017年9月以来港股整体走平,但今年以来在全球市场依然领涨。港股上涨的动力来自何方?是否还能持续?截至9月15日,港股2017年中报已公布近80%,本文将对港股2017年中报进行分析,从基本面角度得出港股今年以来强势表现背后的支撑因素。

1.港股中报业绩靓丽

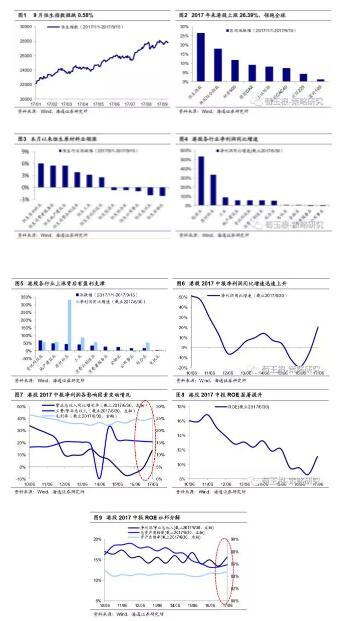

9月港股微跌0.58%,恒生原材料业领涨。9月份港股整体走平,截至9月15日,恒生指数微跌0.58%,但今年以来累计涨幅26.39%,在全球市场中依然领涨,跑赢韩国综合指数(上涨17.75%)、标普500(上涨11.68%)、德国DAX(上涨9.04%)、上证综指(上涨8.05%)、法国CAC40(上涨7.23%)、日经225(上涨4.16%)、富时100(上涨1.02%)。港股整体慢牛趋势未变。行业层面来看9月恒生原材料业领涨,涨幅为6.03%,其他上涨的有恒生消费者服务业(上涨5.44%)、恒生地产建筑业(上涨5.43%)、恒生消费品制造业(上涨3.84%)、恒生工业(上涨3.18%)、恒生资讯科技业(上涨2.5%),恒生金融业领跌,跌幅为-2.05%。

领涨行业股价上涨源于良好业绩支撑。截至9月15日,港股共1639家公司已披露中报(披露率78.4%)。从行业层面来看,2017年中报净利润同比增速领先的行业为:能源业(530.7%)、原材料业(331.3%)、工业(85.2%)。除公共事业(-9.5%)、消费者服务业(-4.4%)净利润增速略有下降外,其余行业净利润同比增速均有所上升。其中能源业异常的高净利润同比增速主要由于上年多家公司净利润为负导致的低基数。结合恒生行业指数今年以来的涨跌幅,剔除能源业,绝大多数行业股价上涨背后都有良好业绩支撑。涨幅排名前五的资讯科技业、地产、原材料业、工业、消费品制造业,2017年中报净利润同比增速分别为54.03%、54.67%、331.29%、85.17%、53.11%。良好的业绩印证港股慢牛行情的可持续性。

港股2017中报净利润增速提升源于营业总收入增速提高,ROE提升源于企业盈利能力提高。根据港股已披露的1639家企业中报测算,2017年中报净利润同比增速20.65%,较上年年报提升26.27个百分点。影响净利润变动的主要因素中,三项费率(销售费用、管理费用、财务费用)和毛利率均较上年年报变化不大,而营业总收入同比增速13.48%,较上年年报提升14.15个百分点。可见港股净利润同比增长率的提升主要来源于企业营业总收入增速的大幅提高。按整体法对港股已披露的中报进行测算,ROE(年化)为11.6%,较上年年报提升3.01个百分点。根据杜邦三因素对ROE进行分拆,2017年中报净利润/营业总收入15.63%,较上年年报提升2.17个百分点;资产负债率84.77%,较上年年报提升0.38个百分点;总资产周转率13.82%,较上年年报提升0.52个百分点。港股ROE的提升主要源于企业盈利能力的提高。

2.港股市场周跟踪

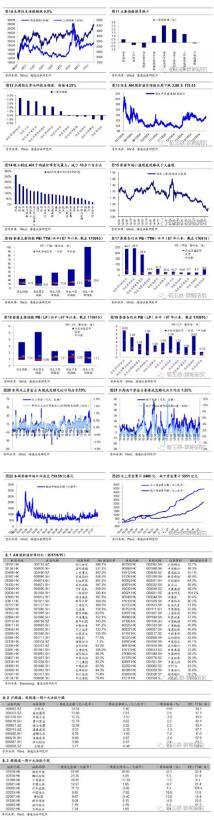

本周恒指微涨0.5%,建材行业AH股平均溢价最高。港股中报已基本披露,净利润同比增速大幅提高,盈利能力推动ROE提升。本周恒指微涨0.5%,恒生国企指数下跌0.74%,上证港股通指数上涨1.29%。恒生AH股折溢价指数本周下跌3.06点至131.05,建材行业为平均溢价最高的行业,溢价265.3%。一周变化上,轻工制造行业变化最大,溢价减少10.9个百分点。

恒生指数PE12.6倍,PB1.24倍。行业估值绝对值来看,截至2017年9月15日,恒生指数PE(TTM)为12.6倍、恒生大型股指数为11.8倍、小型股指数为19倍、恒生国企指数为8.5倍。行业层面PE较低的有恒生综合业(8倍)、恒生金融业(9.2倍)。恒生大型股指数(11.8倍)高于历史估值中位数水平,恒生小型股指数(19倍)高于历史估值中位数水平,恒生国企指数(8.5倍)低于历史估值中位数水平,行业层面低于历史中位数水平的有恒生工业(16.7倍)、恒生综合业(8倍)。PB(LF)方面,恒生指数为1.24倍、恒生大型股指数为1.21倍、小型股指数为1.17倍、恒生国企指数为0.96倍,行业层面PB较低的有恒生综合业(0.76倍)、恒生能源业(0.81倍)。行业层面低于历史中位数水平的有恒生综合业(0.73倍)、恒生能源业(0.82倍)、恒生地产建筑业(1倍)、恒生金融业(1.02倍)、恒生电讯业(1.26倍)、恒生工业(1.5倍)、恒生公用事业(1.53倍)、恒生原材料业(1.66倍)。

本周沪港通、深港通南下资金累计净流入47.99亿元。截至2017年9月15日,本周沪港通南下资金累计净流入18.23亿元,深港通南下资金累计净流入29.76亿元,合计47.99亿元,两市南下资金占香港成交额之比日均为1.25%,沪、深港通开通至今南下资金累计达5051亿元;沪港通北上资金累计净流入28.75亿元,深港通北上资金累计净流入15.79亿元,合计流入44.54亿元,两市北上资金流出占A股成交额之比日均为0.13%,沪、深港通开通至今北上资金累计达2480亿元。本周沪股通、深股通十大活跃个股为万科A、美的集团、中国平安、贵州茅台、格力电器、海康威视、海螺水泥、恒瑞医药、伊利股份、五粮液。

3.欧美市场及中概股

本周欧美股市多数上涨。美国经济数据逐渐好转,欧元区整体复苏,发达经济体股指多数上涨。本周美股道指上涨2.16%、标普500上涨1.58%、纳斯达克指数上涨1.39%。行业层面涨多跌少,NSDQ银行指数领涨,涨幅为4.78%。德国DAX指数上涨1.75%,法国CAC40指数下跌1.96%,英国富时100指数下跌2.2%。

道琼斯指数PE18.9倍,PB3.7倍。指数估值绝对值来看,截至本周五,道琼斯指数PE(TTM)为18.9倍,标普500为21.4倍,纳指为40.6倍,其他指数PE较低的有韩国综合指数(15.4倍)、日经225(17.9倍);PB(LF)方面,道琼斯指数为3.7倍、标普500为3.2倍、纳斯达克为4.1倍,其他指数PB较低的有韩国综合指数(1倍)、法国CAC40(1.6倍)。与历史估值中位数水平比较,PE(TTM)方面,日经225为17.8倍,韩国综合指数为15.4倍,均低于其历史中位数水平。PB(LF)方面,韩国综合指数为1倍,低于其历史中位数水平。

HXC中概指数本周上涨2.01%。中概股方面,HXC指数本周上涨2.01%。个股方面,REMARK MEDIA领涨,涨幅为48.2%,绿能宝和碳博士控股等个股涨幅居前。个股热点:①阿里巴巴再造节:“超级九月”推动股价创新高。②对冲基金押注中国科技股斩获颇丰,但泡沫担忧浮现。③中国概念股周四收盘涨跌互现,凤凰新媒体飙涨近20%。(资料来源:Wind,金融界)