论CRO业务,在港股上市4个月的药明生物(02269)要说第二,国内绝对没人敢拍着胸脯称第一,因为数据可以证明一切。

药明生物2017年的中期,IND前收益增长50.3%至约4.48亿元人民币(单位下同),IND后服务费快速增长约83.8%至约2.06亿元;而港股有这块业务的金斯瑞(01548),临床前药物研发服务收益仅为220万美元(约1445万元)。量完全不是一个等级。

数据上的绝对龙头,药明生物在股价上也是硬气,号称新股中的大牛股。据K线显示,2017年6月13日挂牌自今,该股累计涨幅62.2%,甩同期的恒指近53个点。股价从首日的收盘价28.25港元飙涨至今的40.65港元,都快翻番了。

行情来源:富途证券

股价疯狂飙升,药明生物自然成为了各大券商的香饽饽,纷纷给予推荐。

9月20日,瑞信发表报告,首次覆盖药明生物,并予以“跑赢大市”的评级,而把目标价直接给到了45.8港元。也就是离当天的收盘价还有5块钱的巨大上涨空间。

瑞信首次覆盖药外,此前7-8月间,美银美林、摩根士丹利、西南证券也分别首予药明生物“增持”、“买入”的评级。目标价也是高的让人咂舌:如美银美林的目标价45元港元;摩根士丹的为37元港元,西南证券则为44.7港元。结合当前的股价放眼一看,这些机构的预测还是很靠谱的。

受市场热捧、券商青睐,药明生物的PE也瞬间从123多倍跃至当前的287倍,市值高居472亿港元,稳居港股生物概念股龙头。大行唱好、投资者“又喜又怕”,该公司究竟有何神奇,智通财经APP带你看逻辑。

生物制剂市场急速增长,CRO跟着吃肉喝汤

9月20日,瑞信的一份“首次覆盖药明生物,予‘跑赢大市’评级,目标价45.8港元”的研报引起了市场关注。

智通财经APP从该研报中看到,该机构一下子将其目标价拉入到45港元以上,给出的理由是:该股是生物制剂的合约研究及生产机构,瑞信相信该股将会受惠生物制剂急速增长市场,并具竞争性。”

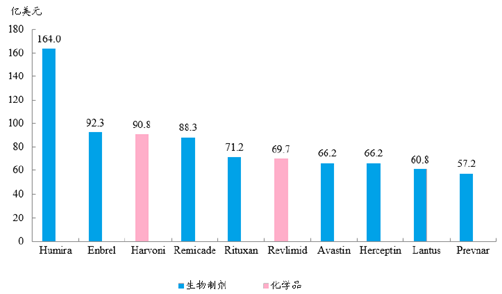

生物制剂急速增长的市场?先抛开瑞信的分析,据智通财经APP观察,这个市场的确在处于高速增长的状态。以2016年全球最火爆的畅销药物为例,排名靠前的多为生物制剂,包括6个单克隆抗体、1个重组蛋白和1个疫苗。

同时,根据Frost&Sullivan数据,全球生物制剂市场由2012年的1642亿美元增长至2016年的2208亿美元,复合增长率约为7.7%,预计2021年将增长至3501亿美元,增速远超过非生物制剂市场。

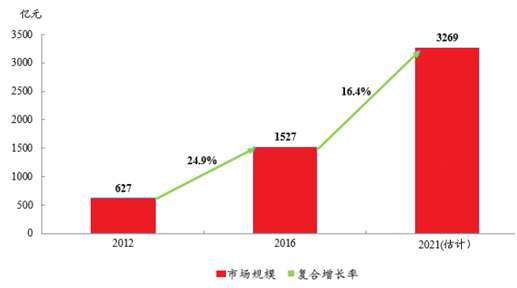

全球生物制剂市场的火爆也带动了国内欣欣向荣。数据显示,我国生物制剂市场由2012年的627亿元增长至2016年的1527亿元,复合增长率高达24.9%,预计2021年将达到3269亿元,增速显著高于全球其他地区。

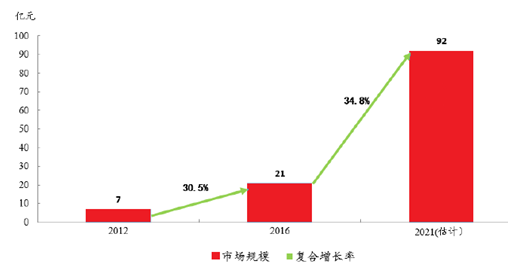

但因为生物制剂开发的过程具有资本密集性、复杂性及高度技术性等特点,越来越多的生物制药企业开始选择CRO,因为第一,能节约研发的时间、费用等成本;第二,能减少失败到来的不良损失;第三,能放开手脚,不耽误现有业务,个性化选择等等。这样的优越性,然这一市场得到了蓬勃发展,就国内来说,该服务市场已由2012年的7亿元增长到2016年的21亿元,复合增长率约为30.5%,预计我国生物制剂研发服务市场于2021年将增长至92亿元。

从智通财经APP上述分析的数据中一眼就能明白,在未来五至十年内,生物制剂市场将发展成为快速成熟和转型的市场,CRO自然连带着成为生物领域的热门需求产业。就这点,药明生物凭借自己的地位与技术,绝对是较大的受益者。

数据面前,二级市场也不是傻瓜,在瑞信高目标价的加持下,药明生物继续保持增长态势。截至9月20日收盘,该股4.5%,报40.65港元,成交额1.4亿港元,流入主力均为大中户。

市场向好,业绩为股价加分

市场是繁荣了,但没有业绩支撑,一切也是白搭,何况是一只市盈率已经高于200的股票。要知道,市盈率高于过百的企业在港股可并不多见。

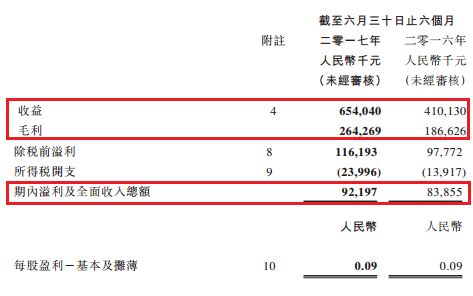

智通财经APP观察到,2017年上半年,药明生物收益达6.54亿元,同比增加59.5%;毛利约2.64亿元,同比增加41.6%;纯利约9220万元,同比增加9.9%;每股基本及摊薄盈利0.09元,不派中期股息。

别看纯利没有过亿,但在会计的调整(比如处理掉利息开支上升、外汇损失等)下,税息折旧及摊销前利润约2.66亿元,同比增长51.7%;纯利约1.53亿元,同比增长35.8%。这样一看,你是不是会舒服点?

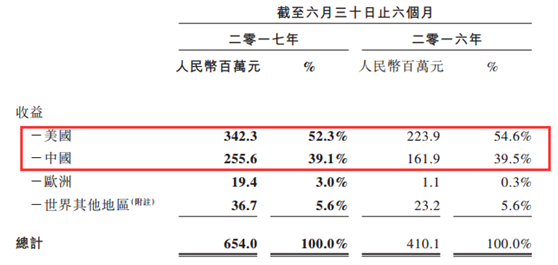

收益大幅度,按地区划分,主要来源于美国及国内。具体来说,美国地区贡献约3.42亿元,占据该公司总收收益的52.3%;国内额约2.55亿元,占据39.1%。能从美国这个“什么都讲技术、讲数据”的国家拿来3.42亿元,侧面证明了药明生物在技术上有一定的优势,毕竟人家自己国家就有好几家做CRO的企业。

既然能在CRO需求量最大的两个国家都能拿到真金白银,那从IND划分究竟早期贡献大,还是中后期贡献大?2017年上半年,IND前收益增长50.3%至约4.48亿元,约占该公司收益的68.5%;IND后服务费快速增长约83.8%至约2.06亿元,约占该公司收益的31.5%。

这一组数据说明,药明生物现有业务还多为“化合物”,赚的都是一点“首付款”,真正赚钱的还是后面。如此一来,随着项目的进程深入,收入将会越来越高。

当然,靠“首付款”的同时,药明生物也开发了新的客户。截至2017年6月30日,该公司已与全球20大制药公司(按2016年各自的药品销售额计算)中的12家开展合作。期内服务客户151名,未完成订单由同期的约6800万美元迅速增加564.7%至当前的约4.52亿美元。

一句话,旧业务该收钱的阶段还没真正实现,但新订单就有的“吃了”。显然未来的业绩有保障。智通财经APP分析发现,订单的强劲增长得益于欧洲业务的快速增长,较同期对比,欧洲业务增长了1663.6%,印证了“一生二、二生三”。

另外,在厂房扩建方面,无锡30000L商业化生产工厂中2×1000L灌流连续生产线于2017年二季度投入生产使用,14×2000L批式流加生产线预计2017年底前投入运营。此外,上海7000L临床生产工厂预计2018年第二季度投入运营。招募员工方面,公司2016年12月有1624名员工,2017年H1扩容至1998名员工,预计2017年底扩容至2600-2800名。

而这些动作,我们不难猜测都是为新订单,以及确保能完成订单做的准备工作。以与誉衡药业出售全人创新PD-1抗体国际权益给美国Arcus Biosciences公司为例,都是需要人和设备把它做出来的,但这样的投资回报率也是惊人的,就这一个权益,合同总金额高达8.16亿美元,预计2017年下半年就可获得1850万美元的首付。此外,还有约10%的未来销售分成。

光看这一笔,2017年全年收益就能上升数个点。届时,你还真的会在乎200倍的市盈率么?