9月12日,第十八届发审委召开2019年第129次、130次发审会:

1、第129次发审会审核2家企业首发上会:北京左江科技股份有限公司(简称:左江科技)和江苏锦鸡实业股份有限公司(简称:锦鸡股份);

2、第130次发审会审核2家企业首发上会:广州广电计量检测股份有限公司(简称:广电计量)和麒盛科技股份有限公司(简称:麒盛科技)。

刚刚,据可靠投行消息,今日最新审核结果为:审4过4。左江科技、锦鸡实业、广电计量和麒盛科技能均惊险过会。

价值线研究院发现,今日过会的锦鸡股份还有着一段鲜为人知的历史。

原本,锦鸡股份是一家地方国企,2003年公司以64.75万元的价格被“贱卖”给如今的实控人、董事长赵卫国和副总兼董秘肖卫兵。

2003年的64.75万元如今变成了4.08亿元,16年暴赚逾630倍!

董事长和董秘有望双双成为亿万富翁,上市可谓是又一次高管的财富盛宴。

9月12日4家首发上会企业最新审核状态

| 序号 | 发行人 | 板块 | 状态 | 保荐机构 | 上会日期 |

| 1 | 麒盛科技 | 主板 | 通过 | 招商证券 | 2019/9/12 |

| 2 | 江苏锦鸡实业股份 | 创业板 | 通过 | 国信证券 | 2019/9/12 |

| 3 | 广州广电计量检测 | 中小板 | 通过 | 光大证券 | 2019/9/12 |

| 4 | 北京左江科技 | 创业板 | 通过 | 中信证券 | 2019/9/12 |

A

第129次发审会

左江科技、锦鸡股份

2家创业板全过

今日,第十八届发审委2019年第129次发审会审核左江科技、锦鸡股份2家拟创业板企业首发上会。

1、左江科技:拟在深交所创业板公开发行不超过 1700 万股,发行后总股本不超过 6800 万股,保荐机构为中信证券。

2、锦鸡股份:公司拟在深交所创业板公开发行不超过4178万股,发行后总股本不超过41774.89万股,保荐机构为国信证券。

刚刚,价值线研究院得到最新审核结果:左江科技和锦鸡股份今日双双过会。

一

锦鸡股份:65万买的国企过会了董事长、董秘暴赚630倍或涉嫌国资流失

锦鸡股份成立于2019年,并于2016年整体变更为股份有限公司,其主营业务为染料的研发、生产和销售,主要产品为活性染料,用于纺织品的染色和印花。于2017年申报深交所创业板,据其招股书披露,报告期内(2016-2018),主营业务收入分别为 9.9 亿元、10.5亿元和11.9 亿元。。

锦鸡股份成立于2019年,这家号称是“知名活性染料”生产企业的公司,在2017年和2018年,连续两年净利润都出现下滑。

报告期内(2016年-2018年),锦鸡股份实现营业收入10.01亿元、10.68亿元和12.02亿元,同期归母净利润为11635万元、10948万元和10432万元。

价值线研究院发现,锦鸡股份在2017年和2018年,连续两年净利润都出现下滑。

数据来源:招股说明书

此外,价值线研究院还了解到,锦鸡股份还有着一段鲜为人知的历史。原本,锦鸡股份是一家地方国企,2003年2月公司以65万元的价格被“贱卖”给实控人、董事长赵卫国和副总兼董秘肖卫兵,涉嫌国有资产流失。

数据来源:招股说明书

数据来源:招股说明书

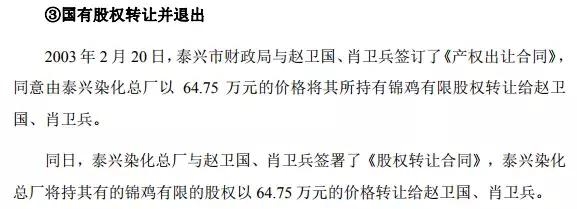

锦鸡股份成立于1997年,其前身是由泰兴染化总厂改制而来,后者是一家地方国有企业。2003年,锦鸡股份由一家地方国企变身为一家名企。当年2月,泰兴市财政局将持有锦鸡股份月48%的股权,以64.75万元的“低价”转让给了锦鸡股份赵卫国、肖卫兵。

一般而言,64.75万元如此“低价”,只有在当时锦鸡股份出现资不抵债,或者连年亏损,难以翻身的情况,才有可能发。但是,从实际的情况看,并非如此。

据传化智联此前披露,2005年~2007年,锦鸡股份分别实现营业收入2.1亿元、3.2亿元和5.2亿元,净利润分别为2229万元、2652万元和3719万元。这意味着,2003年2月被“贱卖”后,锦鸡股份很快“翻身做主人”,净利润超22200万元,且连年增长。

值得一提的是,在赵卫国、肖卫兵2003年低价“拿下”锦鸡股份后,此后在2004-2005年公司股东并未新增资本投入,而2005年,锦鸡股份总资产超过1亿元,净资产超过2800万元。这意味着,当初公司比“贱卖”时的作价极不合理。

或许是,嫌弃当初赵卫国、肖卫兵吃香太难看,2017年锦鸡股份冲刺IPO,需要当地政府帮忙确认当初的国资转让股权事宜。一般这种事儿,政府都不会“为难”,毕竟当地多一家上市公司也是“政绩”,但当地省国资委还是要求赵卫国、肖卫兵补充缴纳股权转让款及利息309万元,这说明当初在国资转让时,确实存在问题,或涉及国资流失。

那么锦鸡股份一旦上市,赵卫国、肖卫兵当初出资的64.75万元能翻多少倍呢?

首先,我们需要知道锦鸡股份一旦上市估值能达到多少?

据招股书披露,锦鸡股份同行业可比A股上市公司有浙江龙盛、闰土股份、安诺其、吉华集团和雅运股份5家,截至截至9月12日14:50分,5家可比上市公司的最新动态市盈率分别为10.15倍、8.66倍、17.89倍、9.74倍和18.85倍,平均最新动态市盈率13.06倍。

锦鸡股份2018年的归母净利润为10432万元,以5家可比上市公司平均最新动态市盈率13.06倍计算,锦鸡股份总市值估计可达13.62亿元。赵卫国和肖卫兵持有的7695.18万股(占比20.47%)和3560.01万股(占比9.47%%)价值预计可达4.08亿元。

今日锦鸡股份IPO成功过会,2003年的64.75万元如今变成了4.08亿元,16年暴赚逾630倍!董事长和董秘有望双双成为亿万富翁,上市可谓是又一次高管的财富盛宴。

二

左江科技:净利润连续3年不足3000万前五大供应商玩“捉迷藏”

左江科技成立于2007年,并于2016年整体变更为股份有限公司,同年申请拟登陆深交所创业板,主要从事网络信息安全应用相关的硬件平台、板卡的设计、开发、生产与销售,用于满足包括国防领域应用在内的信息安全需求。

翻阅左江科技招股书,价值线研究院发现,报告期内(2014年~2017年6月末)虽然左江科技的净利润呈现上升的趋势,但其近三年的净利润均未达到 “传说”中3000万的IPO审核隐形红线,2014年-2016年的净利润分别为708.89万元、1623.96万元、2300.75万元。

数据来源:左江科技招股书

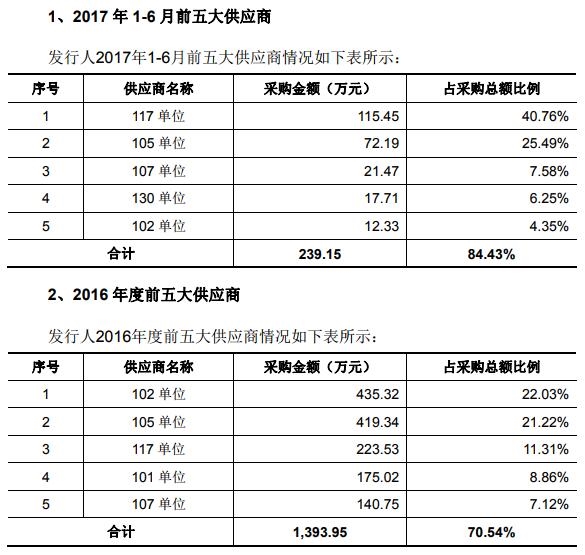

更让人意外的是,左江科技的前五大供应商玩“捉迷藏”,采取匿名形式不对外公布。

数据来源:招股说明书

对此,左江科技在招股书解释称,因涉及国防网络信息安全相关原材料采购,供应商名称以代号代替。

此外,公司的原材料主要为芯片裸片,部分芯片裸片生产商为国外生产商,需要通过贸易商进行采购。这部分芯片最终的生产商为美国的德州仪器和美信公司。

一位资深投行人士表示:左江科技的客户和供应商都是匿名,公司从匿名供应商采购东西,经过加工卖给匿名的客户,信息缺乏,这很大程度上会影响投资者对公司的价值判断。

2017年12月27日,证监会发行监管部披露的左江科技IPO反馈意见文件显示,证监会要求发行人及本次发行上市的中介机构落实如下事项:

(1)请发行人区分军品、民品客户补充披露报告期内主要客户,补充披露报告期内的供应商情况。如涉及保密事项,请发行人向我会提交关于信息披露豁免和脱密的申请,说明客户、供应商及其他申请豁免和脱密披露事项及原因,同时在申请文件中说明有权主管部门对其申报文件披露信息涉密情况的确认意见,豁免或脱密处理披露信息对投资者价值判断的影响;

(2)请保荐机构对照《格式准则第28号》说明发行人豁免披露信息不构成投资者价值判断实质性障碍的理由,并在成长性专项意见中予以说明;

(3)请申报会计师对发行人信息披露豁免不影响会计师对发行人财务报表的审计,发行人关于军品的信息披露豁免不影响获取审计证据,审计范围未受到限制,申报财务报表在所有重大方面公允反映了发行人财务状况和经营成果出具专项核查意见并披露。

B

第130次发审会

广电检测、麒盛科技

主板和中小板各1家过会

今日,第十八届发审委2019年第130次发审会审核广电计量、麒盛科技2家企业首发上会。

1、广电计量:公司拟于深交所公开发行不超过8267万股,计划募集资金6亿元,保荐机构为光大证券。

2、麒盛科技:公司拟在上交所发行新股不超过3758.32万股,占发行后股本比例不低于25.00%,保荐机构为招商证券。

刚刚,价值线研究院得到最新审核结果:广电计量、麒盛科技今日双双过会。

一

广电计量:被第一大原材料供应商“踢出”客户群

广电计量是一家以计量服务、检测服务、检测装备研发等技术服务为主营业务的新三板挂牌公司。

从2017年9月21日报送IPO申报材料到公司今日上会,广电计量已在申请深交所中小板上市的排队过程中,等候了近两年。

从招股书披露的经营业绩来看,报告期内(2015年~2017年),广电计量的营收分别为4.13亿元、5.65亿元和8.11亿元,期间年化复合增长率达到40.13%。同期,公司的净利润分别为4198.61万元、6537.17万元和10311.19万元,期间年化复合增长率更是高达56.71%,公司经营业绩的成长性看似良好。

但价值线研究院发现,广电计量的第一大原材料供应商披露的相应客户群里竟然没有广电计量。

从2015年到2017年,新三板挂牌公司安谱实验始终名列广电计量的前十大原材料供应商。可是,2016年,广电计量向安谱实验采购的金额与安谱实验披露的销售收入差异非常明显,无法合理解释。更有甚之,2017年,以广电计量披露的采购额为准,安谱实验披露的销售金额与之接近的主要客户中,竟然没有广电计量!真令人匪夷所思。

据广电计量招股书披露,安谱实验是广电计量2017年度的第一大供应商,当期广电计量从安谱实验采购的金额为370.74万元,占当期公司原材料采购总金额之比为7.71%。

数据来源:广电计量招股书

另据安谱实验2017年年报披露显示,当期安谱实验实名披露了其前五大客户,五家主要客户中并不包含广电计量!

其中,安谱实验披露的销售金额与广电计量相关采购金额最接近的,当属安谱实验向第三大客户广东省疾病预防控制中心的307.90万元销售额,占当期安谱实验销售总金额的0.83%。

数据来源:安谱实验2017年年报

到底是广电计量供应商数据有问题?还是安谱实验的主要客户披露存在遗漏?投资者需要广电计量给出合理详尽的解释。

二

麒盛科技:第二大供应商竟是“皮包”公司

麒盛科技成立于2005年,该公司国内最早一批从事智能电动床研发、设计、生产和销售的公司,且自设立以来,一直专注于该细分市场。公司在研发、生产、销售的智能电动床产品方面,具有领先的技术优势和设计优势,是行业的领军企业。

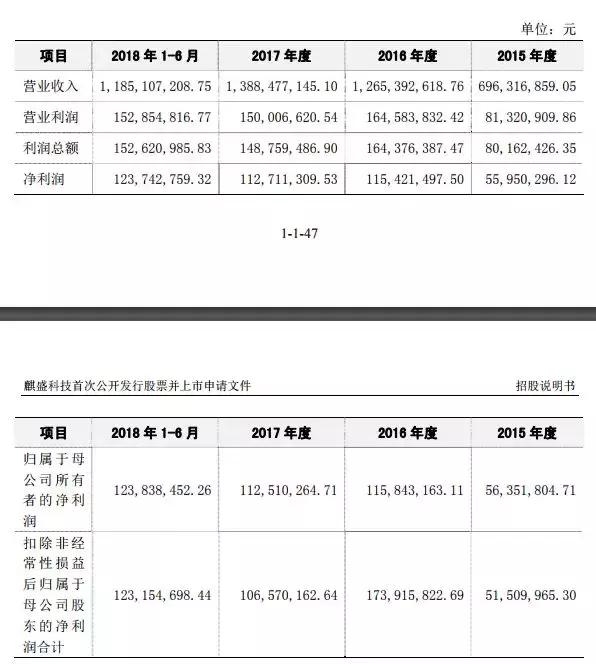

据招股书披露,盛科技2015年、2016年、2017年、2018年1-6月实现销售收入分别为6.96亿元、12.65亿元、13.88亿元和11.85亿元,实现扣除非经常性损益后归属于母公司股东的净利润分别为0.52亿元、1.74亿元、1.07亿元和1.23亿元。

2017年扣非净利润相比上年大幅下滑0.67亿元,下降幅度高达39%,但2018年1-6月又出现大幅增长,利润波动较大。

数据来源:招股说明书

令人吃惊的是,价值线研究院发现,麒盛科技第二大供应商竟是家“皮包”公司。

天眼查显示,翰鑫木业成立于2015年6月25日,注册资本仅为100万元,由自然人陈菊明持有100%的股权,天眼查显示,翰鑫木业缴纳基本养老保险的人数为0。然而就是这样一家堪称“皮包”公司的企业,在成立几个月后便成了麒盛科技前五大供应商。

数据来源:招股说明书

2015年,麒盛科技向翰鑫木业分别采购了1448.48万元,占当期总采购金额的3.13%;后者当年也位列麒盛科技第四大供应商。翰鑫木业成立于2015年6月,也就是说,麒盛科技在其成立后半年,便向其采购了上千万元。

上述资深投行人士质疑:是什么让麒盛科技做出了如此“大胆”的决定,将上千万采购交于一家刚成立不久的“皮包”公司呢?是否翰鑫木业的老板陈菊明,与麒盛科技的实控人唐国海,存在非比寻常的关系?