三度闯关的横店影视(22.250, 0.00, 0.00%)(SH:603103)终于昨日(10月12日)正式登陆上交所。

作为横店集团第五家在A股上市的公司,说到横店影视,很多人会将其与横店影视城联系起来,虽然属于同一母体,但二者实则有着不同分工,不能混为一谈。

作为一家民营院线,IPO前后关于其最大的异议在于“这是一家卖爆米花的公司”――据其2017年半年报显示,其卖品业务甚至赶超了电影放映业务的毛利:今年上半年放映业务仅仅实现了毛利8212万元。

(所谓卖品业务,即在电影放映前在影院内购买爆米花、饮料以及3D眼镜等衍生产品。)

看似略显尴尬的财务逻辑,一方面显示出横店影视在院线品牌建设上仍有较长路要走;当然另一方面,也反映出外界对于院线行业的认知过于刻板,实则在发达国家影院市场,卖品业务本就是这一行业的主要利润来源。

既然与争议随行,便不免需要更为充分的基本面内容展示,以助各位投资者做到心中有数。为此,我们特别根据来自上海证券的相关研报内容,准备出了这样一篇文字。

公司简介

横店影视是一家民营院线及影院投资公司,其主营业务为院线发行、电影放映及相关衍生业务。

截至今年6月末,横店影视在全国拥有310家星级影院,其中直营影院245家。

公司依托横店控股影视文化产业的品牌宣传效应,以资产联结型影院投资为主导,在全国各层级城市快速扩张。

其经营模式系采用资产联结为主、签约加盟为辅的方式,所属影院分为自营影院和加盟影院两大类。

公司院线对自营影院实行统一供片、统一品牌、统一管理、指导排片的运作模式。

今年上半年,公司票房总收入 11.14 亿元,在全国影院投资公司中排名第8位;其中资产联结型影院票房收入9.88亿元, 在全国影院投资公司中排名第3位。

横店影视主营业务收入主要来源于电影放映业务收入,其余业务收入占比较小。

公司的电影放映业务收入主要为下属资产联结型影院销售电影票收取的票款。

其余业务中,公司的卖品业务收入主要来自于观影人群附带的食品饮料及电影衍生产品消费,与票房收入联系紧密;

广告业务收入主要包括映前广告和阵地广告两类;院线发行业务收入则是加盟影院将分账票房的一定比例作为分予院线的分账款,上述分账款与应分予供片方部分的差额。

另外,公司主营业务中还包括场租收入、过期券收入等,随着公司影城数量的增多和经营规模的扩大,这部分收入呈增长趋势。

行业信息

我国电影院线票房收入高速增长的背后,是放映场次和观影人次迅速增加。

全国城市院线年放映场次,由 2010 年的 845 万场,增加到 2016 年的 6,948 万场;而城市院线年观影人次,由 2010 年的 28,097万人次上升至 2016 年的 137,429 万人次,年均复合增长率分别达到42%和 30%。

【点击可看大图】

我国电影观众的观影需求的提升,一方面受到优质影片供应增加的影响,另一方面得益于影院与银幕数量的高速增长。

全国影院数量,则已从 2010 年的 2000 家增长到 2016 年的 7852 家,年均复合增长率达到 26%;银幕数量,亦从 2010 年的 6256 块增长至 2016 年的 41542 块,年均复合增长率为 37%。

【点击可看大图】

目前,我国院线、影院行业市场竞争主体以国有、民营资本为主。

按照组建方情况,主流城市院线可以分为两大类:国有电影集团组建(如联和院线等)和其他机构组建(如万达电影(52.040, 0.00, 0.00%)、横店影视等)。

由于历史原因,国有电影集团组建的院线仍然是全国城市院线的主要组成部分。

但是,近年来,由其他机构组建的院线,逐渐成为院线放映市场的生力军,改变了电影放映行业竞争格局,提高行业市场化水平,为院线市场带来新活力。

在票房快速增长的同时,我国电影院线行业市场竞争呈现出大型院线集中化与区域化特点。

我国电影院线行业已经形成较高的市场集中度,以万达电影为首的十大城市院线已经成为全国院线发行市场的主导力量。

2016 年,全国前十大院线票房收入合计 307.18亿元,占全国电影票房收入总额的 67.47%,与 2015 年占比 66.44% 相比,上升 1.03 个百分点,行业集中度较 2015 年有所上升,仍然呈现较高集中化水平。

竞争力分析

公司主营业务为院线发行、电影放映及相关衍生业务,是国内处于行业领先且较具成长性的民营院线及影院投资公司。

主要竞争对手为万达电影、大地院线、联和院线、中影星美等国内院线公司。

截至 2017 年 6 月末,公司在全国拥有310家星级影院,其中直营影院245 家。

2017 年 1-6 月,公司票房总收入达 11.14 亿元,在全国影院投资公司中排名第 8 位,其中资产联结型影院票房收入达 9.88 亿元,在全国影院投资公司中排名第 3 位。

2014 年、2015 年、2016 年和 2017 年上半年,公司票房收入分别达到10.6 亿元、19.77 亿元、20.71 亿元和 11.14 亿元。

其中资产联结型影院票房分别达到 9.71 亿元、18.08 亿元、18.55 亿元和 9.88 亿元,且市场份额逐年提高。

公司坚持以资产联结型影院投资为主导,加速对全国影院市场的布局,通过快速的跨区域扩张和连锁经营能力,不断提升公司盈利能力和品牌影响力。

【点击可看大图】

公司拥有的主要竞争优势包括:

1、重点布局二线城市的同时,提前布局高速增长的县级影院市场

近年来,我国三四五线城市观影人次、票房收入增速超过一二线城市,且增长潜力远高于市场相对饱和的一二线城市。

公司自2009 年成立以来,在二线城市进行重点布局的同时,抓住国家大力推进县级城市数字影院建设的契机,提前布局全国县级影院市场的空白点。

2013-2015 年,公司四线、五线城市的资产联结型影院票房收入复合增长率分别达 82.75%、88.77%,是公司业绩快速增长的重要来源。

2、快速的跨区域扩张能力和连锁经营能力

公司拥有专门的影院建设团队,在影院项目投资建设的各个环节建立了一系列标准。

其中包括对新建影院进行统一规划设计,工程物资和设备采购进行统一招投标,工程施工按照相关标准统一建设等,能严格保证公司旗下影院建设品质的一致性。

公司已经具备了现代一流连锁服务企业的特质,拥有较为完善的运营标准体系,统一的经营策略。

在对旗下影院管理方面,公司管控能力、执行能力、运营能力及营销能力同样不俗,能保证影院在各方面的统一。

3、控股股东优势

公司控股股东为横店控股。横店控股经过 40 余年的发展,形成了电气电子、医药化学、影视文化、新型综合服务四大支柱产业。

横店是中国首个国家级影视产业实验区,中国拍片最多、全球规模最大的影视实景拍摄基地。

横店控股下属子公司横店影视城目前已建有广州街香港街、秦王宫、清明上河图、明清宫苑、梦幻谷、红军长征博览城等 28 个影视实景拍摄基地及多座高科技摄影棚,被誉为“中国好莱坞”。

目前,在横店拍摄的影视剧已超过 2 万多部(集),公司与众多的影视明星建立了良好的合作关系。

公司可依托横店控股影视文化产业的品牌宣传效应,不断提升品牌影响力。

4、资产联结型影院规模优势

截至 2017 年 6 月末,公司已在全国各地投资兴建了 245 家资产联结型影院,数量在全国影院投资公司中排名第 3。

公司院线发行业务的经营模式是采用资产联结为主、签约加盟为辅的方式,对下属影城实行统一供片、统一品牌、统一管理、指导排片的运作模式。

公司拥有较多资产联结型影院,提高公司对于下属影院的管理控制力,为统一经营、统一品牌的管理模式打下基础,有利于不断提升公司盈利能力和品牌影响力。

财务分析

1、收入与利润结构

2014 年、2015 年及 2016 年,公司实现营收分别为 118,149.05

万元,211,312.57 万元、228,080.94 万元,同比增长率分别为28.17%,78.85%,7.94%。

2017 年 H1,公司实现营收 124,161.58 万元。

公司的主营业务突出,主营业务收入占营业收入的比例维持在 95%以上。

公司的主营业务包括电影放映、卖品、广告、院线发行等。

其中,电影放映业务占公司营业收入的比重最大,2015、2016、2017H1电影放映业务收入分别为 172,811.49 万元、178,568.61 万元、95,533.08 万元,占公司整体收入的 81.78%、78.29%和 76.94%。电影放映业务收入基本保持平稳。

【点击可看大图】

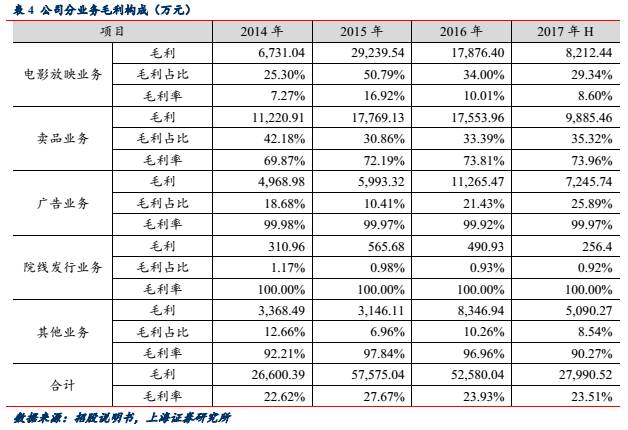

2、毛利率变动分析

2014-2016 年及 2017H1,公司综合毛利率分别为 22.89%、28.74%、26.71%、26.64%。

其中,电影放映业务毛利率分别为 7.27%、16.92%、10.01%、8.60%,基本保持稳定。

2015 年毛利率提高主要原因是:公司影院投资建设以二三线城市及部分重点县级城市为重心,2013 年及以前观众上座率较低,同时部分新建影院处于市场培育期,因此票房收入较差。

随着我国观众观影习惯的养成和进一步下沉以及公司新建影院逐渐进入稳定运营期,公司票房收入快速增长,而职工薪酬、房屋租金和折旧摊销等成本费用相对固定,占电影放映收入的比例持续下降,因此公司电影放映业务毛利率提升。

2016 年和 2017 年上半年,受我国电影市场整体环境的影响,公司放映收入增速有所放缓,但根据公司发展战略,公司影城布局仍保持快速扩张的态势,因此各项成本增速高于放映收入增速,放映业务毛利率有所下降。

3、期间费用率总体改善

2014 年-2016 年及 2017H,公司期间费用率分别为 8.23%、4.51%、4.82%和 3.72%。

公司销售费用主要包括下属资产联结型影院的广告宣传费、差旅费、业务招待费以及办公费等。

公司管理费用主要为职工薪酬、开办费和办公、会务、差旅费等。

由于公司开业影城数量不断增加,公司本部管理人员的薪酬增加、相应的开办费及办公、会务、差旅费金额有相应增加。

2015 年,公司管理费用占营业收入的比例下降,主要系公司营业收入保持快速增长。

2016 年,随着新建影城数量的增加以及营业收入增速的放缓,管理费用占比有所上升。

公司财务费用主要为银行借款利息支出。自 2015年始,银行贷款余额下降且银行存款、理财余额的增加带来了更多的利息收入,从而财务费用大幅下降。

4、主要资产周转指标

2014 年-2016 年及 2017H,公司应收账款周转率分别为 37.55、58.83、72.83 和 100.16。

公司应收账款周转率逐年提高,主要是由于公司营业收入迅速增长,同时应收账款的账期控制较好;

存货周转率分别为 74.32、92.01、77.59 和 72.20,主要是由于公司院线发行与电影放映业务不形成存货,公司存货余额较小;

总资产周转率分别为 0.95、1.32、1.22 和 1.24,2015 年度总资产周转率较上年明显提高,主要是由于公司已投入运营的影院逐渐进入盈利期,公司营业收入增长超过资产规模增长速度。

2016 年度总资产周转率略降,主要是当年新开影城较多,总资产增长速度较快所致。

行业对比来看,2014 年,公司存货周转率高于中国电影(17.680, 0.00, 0.00%),低于其他可比公司。

中国电影的存货包括影视节目内容制作形成的制作中电影、剧本、版权等,与公司不具备可比性。

上海电影(24.560, 0.00, 0.00%)存货周转率较高且显著高于公司,主要是由于其自营影院数量较少,使得以固定包装食品饮料为主的存货总体规模较小。

2015 年,万达电影应收账款周转率、存货周转率及总资产周转率出现下降主要系新建影城以及收购资产纳入合并范围所致。

2016 年,公司存货周转率指标与可比公司较为接近。公司总资产周转率高于同行业可比公司平均水平,资产运营效率较高。

风险因素

1、新传播媒体竞争的风险

在电影放映环节,目前我国电影的放映渠道仍以城市院线发行和影院放映为主,但随着视频网站的兴起和在线付费观看逐渐被接受,网络平台播放将凭借其价廉、便利、选择性强等优势,逐渐成为电影投资的重要的回收窗口。

尽管在未来相当长的一段时间内,影院终端为观众带来的观影感受无法被网络、移动媒体所取代,但不排除未来观众观影习惯和需求发生变化,从而对公司业绩产业不利影响。

2、政府补助政策变化带来的风险

公司长期以来受益于国家、地方制定的一些政策优惠,享受政府补助,主要包括电影专项资金返还、数字放映设备补贴、县城数字影院建设补贴、文化企业补助、影视文化企业总部经济发展专项资金等。

公司 2014、2015、2016 及 2017H 政府补助占当期合并报表利润总额的比例分别为 19.72%、3.53%、12.65%和 10.55%。

若未来国家相关税收优惠或者政府补助政策发生变化,公司能否继续享受上述政策存在不确定性。

公司的经营业绩不依赖于税收优惠和政府补助,但仍存在因税收优惠和政府补助收入而影响公司利润水平的风险。

3、电影分账比例变化的风险

目前我国电影产业以票房分账模式进行经济利益的分配。

由于影院产生的票房收入是电影产业主要的收入来源,因此,影院在票房分账中具有较强的议价能力,影院及院线业务环节能够获得票房收入的 50%以上。

根据国家广电总局电影管理局于 2011 年 11 月颁布的《关于促进电影制片发行上映协调发展的指导意见》,电影院对于影片首轮放映的分账比例原则上不超过 50%。

未来如国家产业政策对于电影票房分账比例进一步向制片业务环节倾斜,则将会影响公司的盈利能力。

4、影院物业租赁的风险

截至 2017 年 6 月 30 日,公司拥有已开业的资产联结型影院 245家,影院物业均通过租赁方式取得。下属影城与相关物业出租方均签订了租赁期为 10 至 20 年的租赁合同,物业租赁到期后在同等条件下拥有优先续租权。

上述措施可从一定程度上减少经营场所租赁期满而无法续租的风险。

但当部分物业租赁期满后,可能由于竞争对手的出现导致租赁合同商务条款发生不利变化,公司仍有可能面临续租成本增加甚至无法续租所造成的经营风险。